前段时间,同事的猫突然出现呕吐,送去了宠物医院。

给猫咪做了血检、胃镜,等检查结果出来,医生说是细菌感染了,什么白细胞升高啊,说了一大推专业词语,大意就是猫咪情况还是有点严重的。

最后检查费、药品费和营养费下来,花了整整两千块,一周后,还要带猫咪去复查。

他说,猫咪用完几次药后,病好得很快,怎么个快法?跟钱包空的速度差不多。

生个病,至少得四五百的检查费用,像我同事给猫咪做一个血检就是450,甚至上千的全套仪器体检,还有昂贵的药品费,要给它买营养品,加上每天的管理、看护,

这笔钱算下来,

少则可能几百上千,多则可能上万。

你别说,宠物看病真的比人还贵。

至少人还有医保可以报销。

宠物呢?就只能由铲屎官自己来掏腰包了。

即便明明自家“主子”就是一个小感冒,或者只是看它似乎饮食不振,但在宠物医院一通检查下来也很烧钱了。

对于很多养猫养狗的人来说,应该都会有自己的真实感受。

铲屎官是真的不好当啊。

这几年,很明显的一个变化是,养宠的人越来越多了。

2019年中国宠物行业发布了一份白皮书,2019年,我国养宠人数就达到9915万人,到2020年,养宠人数首次突破1亿只大关。

这么算的话,相当于每14人里就有一个人在养宠物。

这个数目还会逐年地增加。

据艾媒咨询2021年的调查,养了宠物的占34.4%,打算养宠物的有10.8%,以前养过宠物但现在没养了的是34.6%。

更多的人加入了铲屎官大军。

这个数字不用说,大家也能切身感受到,这几年,身边的很多亲人、朋友和同事,是不是都开始当起铲屎官了?

虽然养得起宠物,但看病可能看不起了。

养宠物,就像养了个孩子,养孩子最担心什么,养宠物也是一样的,我们怕看病花钱,看到那张医疗账单就很肉疼。

这已经是大多数铲屎官的共识。

我列了张各项医疗费用情况表:

一个普通感冒发烧,能动辄上千,更别说其它大大小小的毛病了。

尽管各地费用会有所差别,但在一线城市或省会城市宠物医疗费用不会差太多,基本都可以把这作为一个参考标准。

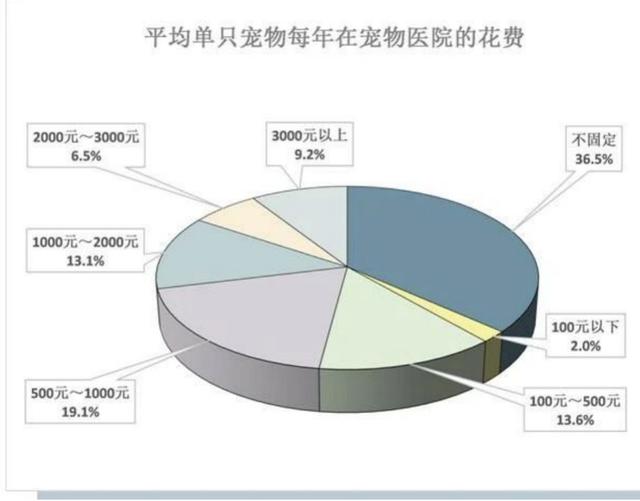

我们还可以看一组数据,这组数据在《2020年中国宠物医疗行业白皮书(消费报告)》里发布出来:

有9.2%的人宠物医院的年花费是3000元以上;

有6.5%的人宠物医疗的年花费是2000-3000元;

有13.1%的人宠物医疗的年花费是1000-2000元;

剩下的人,19.1%的人在宠物医院的年消费为500-1000元,占比最多,还有36.5%的人认为消费并不固定。

而这个风险完全是自担。

只能由铲屎官自己来承担这笔费用。

宠物不像人还有医保,宠物看病不会报销一分钱,而且有很多项目比人更贵。

之前我看的一个新闻,宠物狗贝贝被检查出了癌症,治疗总共花费了近4万块,其中,做一个CT就花了4700。

要知道,人做CT是很便宜的,常规CT两三百块左右,增强CT也就七八百的样子,但宠物却需要好几千。

那,宠物看病怎么就这么贵了?

有这么两个原因:

(1)宠物治疗难度大

宠物不是人,人可以和医生说哪里不舒服,但宠物不会配合医生治疗,宠物不舒服不可能和医生进行沟通,所以治疗难度更大。

那医生靠什么判断呢?

靠铲屎官观察到的症状?

这个只能作为参考,其实主要靠医生的临床经验和医疗检测手段来做排除。

那它的治疗费用就不用我说了。

(2)国内宠物医疗成本高

国内的宠物医疗行业起步晚,还属于新兴产业,现在宠物医院基本都是私立的,大部分设备器材和药物都要依赖进口,它的成本自然更高。

人看病之所以觉得便宜,一是有医保为我们报销很大一笔钱,二是药价的成本低,国家会为了几分钱和药品厂家砍价。

但“主子们”就没有这样的好事了。

再一个是,宠物医疗行业缺少专门的部门来监管,在服务难以量化的情况下,那看病贵最正常不过了。

就像人一样,私立医院看病总是更贵。

即使你怀疑宠物医院存在乱收费现象,或者不满医疗费用太高了,也没办法,这个事连投诉都没地方去。

有的医院确实很不规范。

给宠物看病就要花这么多钱,如果是宠物袭击他人呢?咬伤他人或者给他人造成了一定的财产损失,这种情况又怎么算?

中国医学救援会去年发布的《中国动物致伤诊治规范》说,我国每年有超过4000万人被猫狗咬伤,这个数目并不低。

怕宠物生病,还怕宠物袭击人,都挺要命的,就没法了吗?

所以宠物险,就是在这种背景下被设计出来的,一定程度上,它可以帮铲屎官们减轻经济压力。

宠物险不像人的保险,因为竞争激烈,有不断改进的动力,所以市场不缺好的产品,但宠物险不一样,需要避雷的地方很多。

如果决定给自家“主子”买宠物险,我给大家几个建议:

(1)关注单次医疗限额

它指的是宠物每次医疗最高能报销多少钱,这项责任一定要先搞清楚,它也是最重要的,额度越高越好,但这也意味着越贵。

假设给宠物看病花了3千块,一个最高报销500,一个最高可报销2000,哪个好就不用我说了吧。

除了这项责任外,还要注意医院限定、免赔额、赔付比例、理赔时限(一般15内提交申请)等,总之一句话,认真阅读相关条款。

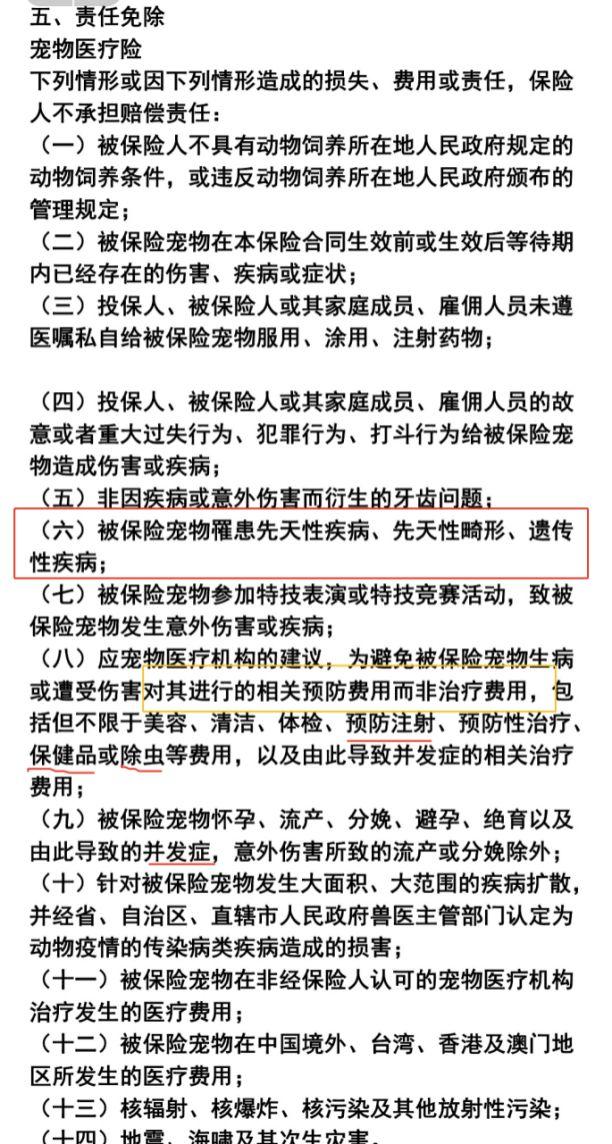

(2)注意免责条款

免责条款是指不赔的部分,这一部分也特别重要,搞清楚保障范围,一定要仔细阅读条款内容。

尤其要注意,宠物的先天性疾病(如持久性右位主动脉弓)是不保的,还有像保健品、绝育、驱虫、怀孕导致的并发症、遗传疾病等情况也不保。

可以参照下图:

图中我用黄色标出来的部分,说明这个产品只报销治疗费用,检查费用不报销,这几乎是很多宠物险的一大缺陷。(具体产品情况可能不一样)

还有个点很重要,如果买的药没有医药械字号,是不在报销范围内的,保险公司只报有医药字号的药品。

(3)鼻纹识别功能更先进

宠物的外形、毛色是会变的,可能它几个月的时候全身的毛还是这个颜色,随着年龄的增长,毛色就变了。

那这里就有一个问题了,

怎么证明我的猫是我的猫呢?

保险公司一看你这毛色和之前不对了,不赔怎么办?

宠物又不能检验DNA、又没有身份证和指纹。

曾经就发生过暹罗猫长大后外形大变样,3个月的时候,全身的毛还是白色的,长大后和许多其它暹罗猫一样结果变成了全黑,然后就被保险公司拒赔的案子:

以前主流的辨识方法是AI智能提取特征和芯片植入技术,但如果出现上面这种情况,AI智能辨识虽然方便,但影响准确性。

植入芯片要动手术,比较麻烦。

而鼻纹识别功能了,准确度可达到99%。

缺点是采集数据麻烦些,

但这是目前最好的宠物识别方法。

有这个技术肯定最好,但不建议作为主要的挑选标准,主要还是看责任。

另外,有的宠物险投保时可能需要宠物证或健康免疫证,这个也要注意下。

这部分介绍四款宠物险,通过这几个产品,大家可以了解下宠物险到底有什么责任。

前两款宠物险都是众安保险承保产品,在支付宝里就可以买到,责任比较全一点,但价格也更贵;

后两款属于专项保障,责任单一,但保费也便宜很多。

铲屎官们可以按需购买。

(1)众安宠物医疗险

它是报销宠物医疗费用的一款保险,3个月-10岁的猫狗都保,不管是意外还是疾病(除先天性疾病外)都可以报销一定的费用。

总共分三个版本:

基础版、升级版和尊享版

三者的区别就在于单次医疗限额和保费。

以它的尊享版为例,

每年最多赔3万块,每次最高报销2500元,单次免赔额是200元,保费是月缴,每月交66.58块,一年的保费就是798.96块。

说实话,这个价格不算贵。

但缺点是报销医院有限制,

指定医院治疗,报销60%;

非指定医院治疗,报销40%。

如果自家周边没有指定医院的话,它的性价比就比较低了,所以最好买的时候就看清楚周边就有指定医院,方便很多。

举个例子,贝贝(猫)治疗肠胃炎花了2000元,如果是定点宠物医院可以报销多少多少钱呢?

报销(2000-200)*60%=1080块

非定点医院报销(2000-200)*40%=720块,铲屎官自己要出1280块。

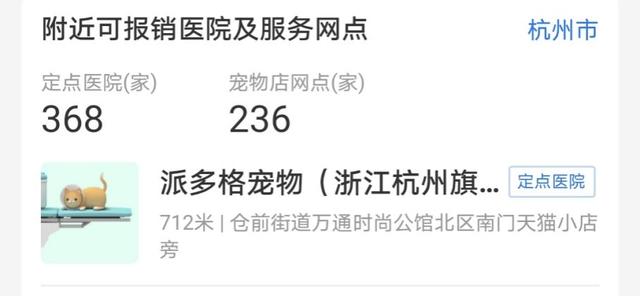

全国总共定点医院有6000家,

以杭州为例,就有368家定点医院可以选择,对很多一二线城市问题不大,基本都有定点医院。

除了这些责任外,还赠送四项专属服务,包括宠物医师电话咨询服务、6连疫苗1针、狂犬疫苗1针和免费邮寄体外驱虫一次。

(2)宠物综合保障险

这个产品可以报销医疗费,也可以赔偿猫咪抓伤别人、破坏财物损失,保3个月-10岁的猫狗。

也分三个段位,

15万保额版、30万版和45万版

分别是108元/月、158元/月和238元/月

每年保费是比较贵的。

以15万保额为例,

单次医疗限额达到4千块,没有免赔额,但也有医院限制,指定医院治疗报销60%;非指定医院治疗报销40%。

每年最高赔10万。

因意外或疾病死亡,补偿800块。

医疗责任比前款更优秀。

如果宠物袭击、咬伤他人,造成第三人人身伤亡或财产损失,最多可以赔5万块作为对第三人的补偿。

但造成的第三方医疗不报销。

此外,也赠送专属服务。

15万保额版的是108元/月,一年就是1620元,比较贵,但责任全面。

因为都是同保司承保的产品,所以定点医院基本都是一模一样的。

(3)平安爱宠·安心保

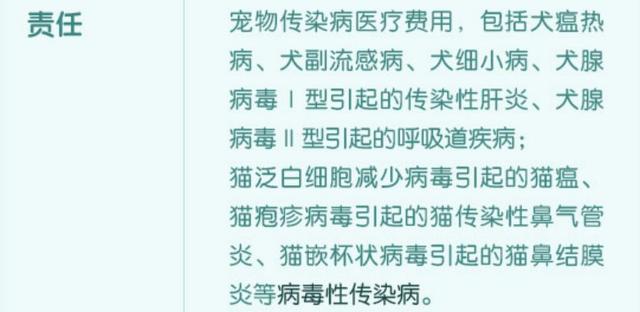

它是一款比较特殊的宠物险,平安承保,专门用于保障宠物传染病的保险,所以其它情况是不保的。

包括猫瘟、犬瘟热、犬细小等常见传染病:

根据宠物的年龄,它有两个版本,基础版只能3个月-1岁宠物投保,每年保费仅55元,升级版3个月以上的宠物都可以买,每年保费88元。

赔付仅限每年1次。

基础版:

免赔额300或30%的医疗损失费,哪个大去哪个,剩下全部报销,最高报销2000元。

举个例子,宠物元宝感染了犬瘟热,医疗花费2000,30%的医疗损失是600元,大于300元,所以免赔额是600,最后可以报销(2000-600)1400块。

升级版:

免赔额300,剩下医疗费报销60%,最高也是报销2000元。

说实话,每年80块钱,可能不过我们一顿饭的钱,就可以转移掉宠物传染病的风险,我对这个责任是比较喜欢的。

(4)太平洋宠物犬主责任险

这款宠物险也比较特殊,保的对象是人不是宠物,自家宠物对他人造成的伤害,也叫第三方责任,

根据赔付费用分了三个方案,以方案三为例:

造成第三方的人身伤亡,赔10万;

造成第三方人身医疗,最高报销5000元。

保费是每年90块。

比如说,遛狗的时候没系绳把路人给咬了,严重致死赔10万,这笔钱可用于赔偿他人,咬得轻,根据对方的医疗费,最高赔5千块。

这笔钱可能不够用,但一定程度能减轻负担。

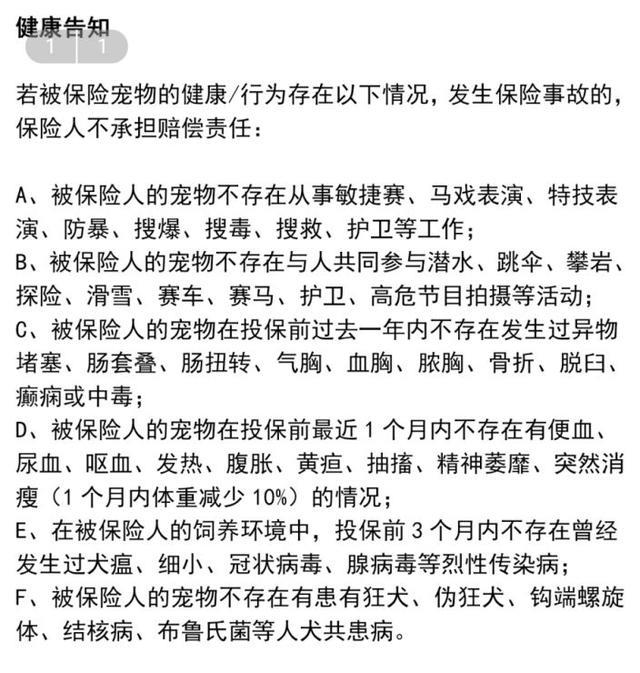

还要注意一个问题,前三款产品都是有健康告知的,宠物的某些既往症,或从事搜救、护卫、表演等工作的宠物,一般不保。

比如宠物综合保障险的健康告知:

那这四款宠物险怎么买?

就根据责任来挑!

担心自家宠物生病、摔伤的,可以买众安的宠物医疗险,门诊、手术都能报销,能在一定程度上减轻铲屎官的经济压力。

但建议单项限额越高越好,

虽然贵一点,但赔的也更多。

如果宠物性格温和,这个责任其实也够了。

比较担心传染病的话,可以补充平安的安心保。

除了担心宠物看病、意外外,也担心它抓伤别人、破坏财物,宠物综合保障险会更全面,一定程度上能减轻铲屎官的医疗、赔偿等损失压力。

众安的宠物综合保障更适合。

但保费也最贵。

但如果只担心第三方责任赔偿的话,尤其是大型或脾气很烈的宠物,太平洋那款保障是最好的,还可以赔偿第三方人身医疗损失。

最后:

首先宠物险的价值是值得肯定的,

随着养宠物的人越来越多,宠物险变成了一种刚需品,相当于给宠物买一份“医保”,在一定程度上,确实能减轻铲屎官的经济负担。

有这个需求就可以买,

当然有这个经济能力的话。

但其次它的价值也很有限,

除了单次限额、比例等限制外,还有很多情况也是不赔的,比如检查费、保健功效类的药等,无法满足铲屎官需求的地方太多了。

成为一种真正的“保障”,或许还很远。

宠物会陪我们走过很长一段岁月,所有快乐、孤独的日子,每个铲屎官都希望它能一直健康陪着我们,愿意为它花钱,

但如果有一份保险能降低下开销,

就很不错。

以上。

写在最后:关注【肆大财子】,私信领取以下免费福利

1.想给家庭配置最合适的保险,可以点击我头像,私信我“配置”,或者下方留言,我会以自己多年的经验,帮你提供一些值得参考的建议。

2.如果想诊断自己的保单是不是买贵了还是买坑了?又或者还有核保、理赔等疑难问题,也可以私信我“保单”,我定知无不言言无不尽。

保险信息不对称非常严重,十买九坑,买保险前仔细阅读下面的攻略可以让你少花几万块冤枉钱。

保险购买攻略:

全网高性价比保险产品测评+全网最全保险选购攻略:

- 全面测评157款重疾险,选出2021年9月性价比之王

- 全面测评123款百万医疗险,选出2021年9月性价比之王

- 全面测评73款定期寿险,选出了2021年9月的性价比之王

- 全面测评195款意外险,选出2021年9月的性价比之王

保险退保指南:

保险套路揭秘:

创业项目群,学习操作 18个小项目,添加 微信:80709525 备注:小项目!

如若转载,请注明出处:https://www.11in.com/25198.html

相关推荐

-

顾客和客户的区别,消费者和顾客的差异?

首先,感谢您的阅读。这是作者的首次头条发布,欢迎大家关注和留下您的评论! 客户服务管理 很多管理人员都容易混淆顾客和客户的定义,无意间口误。今天我会向大家解释一下这两个概念的区别。…

-

快手实名认证,实名认证流程?

来源|直播观察 最近,一则关于大V实行前台实名制的微博话题引起了广泛关注。一些人认为这项举措有可能减少网络暴力,从而让网络空间更加规范。然而,也有人担心,实名制可能会限制表达自由,…

-

京东在哪可以领优惠券,如何领取京东优惠券?

政府补贴、商户让利、平台保障……4月28日起,超1500万元福利即将发放。“乐享大东,五一购物季”震撼来袭,大东区的市民们准备好了吗? 国务院办公厅日前印发《关于进一步释放消费潜力…

-

电商罗盘,电子商务导航?

让我们继续今天的课程吧。上节课我们大致讲了一下商家后台的界面功能。在上节课中,我简单提到了电商罗盘对于我们来说非常重要。在开始讲解电商罗盘之前,让我们先看一下在我们的电商罗盘界面中…

-

快手无人直播放电影教程,电影教程直播?

视频号直播推流成为了焦点,预计视频号无人直播技术将再次吸引众人的注意。事实上,无人直播并不复杂,只需认真阅读官方指导教程并进行测试,即可轻松掌握。接下来,我将与大家分享视频号无人直…

-

政府平台公司是什么意思,政府平台公司是做什么的?

政府平台公司:解析其含义与职能 在现代社会中,政府平台公司逐渐成为一种重要的组织形式,旨在加强政府与市场之间的联系与合作。政府平台公司是一种由政府投资或主导的企业,它的成立旨在提供…

-

朋友圈可以发gif么,微信朋友圈gif怎么动起来?

微信朋友圈已成为我们分享生活点滴的重要平台,而GIF动图作为一种生动有趣的表达方式,也越来越受到朋友们的喜爱。然而,是否可以在微信朋友圈中发布GIF动图,以及如何让GIF动图在朋友…

-

有在家里赚钱的工作吗,在家赚钱的工作有哪些?

没错,如今的互联网时代,居家也能够创业赚钱。随着互联网的快速发展,许多行业都可以在网络上进行运营,只需要一部手机和一台电脑连接网络,你就可以开始实现居家副业赚钱的模式。 这篇文章将…

-

京东肉饼的正宗做法,京东肉饼的正规做法视频?

阳春三月,万物复苏,生机勃勃。3月16日上午,三河市老科协为三河市宜宾饭店隆重举行“科普示范基地”授牌仪式。三河市老科协顾问、党支部副书记李长松,带领党支部成员 及会员代表共同出席…

-

互联网大赛,互联网创新创业项目点子?

提供广阔舞台,带来更多机会 “互联网+”打开就业新空间 网约配送员、互联网营销师、人工智能训练师、全媒体运营师、供应链管理师、虚拟现实工程技术人员……近年来,互联网领域一个个分工精…