线上保险实际上就是互联网渠道的保险,也可以叫互联网保险(需要通过互联网备案,《互联网保险业务监管暂行办法》,网销的意外险、定期寿险、普通型终身寿险,是可以全国销售的)

线下保险就是传统的模式,需要上传身份证,银行卡。还需要客户人脸识别签字等等(当然目前基本都是线上签字了)

只是为了方便称呼,大家就习惯性地叫线上保险和线下保险了

下面一起说说他们各自的优劣势及其特点:

1、[赞]投保的便捷性毫无疑问是线上保险最大的优势了,无需相对签字,无需上传资料,尤其是体况良好的情况下,节省了大家许多的精力和时间

而线下保险相对就没那么友好了,针对线下保险主要有2个方面的限制:

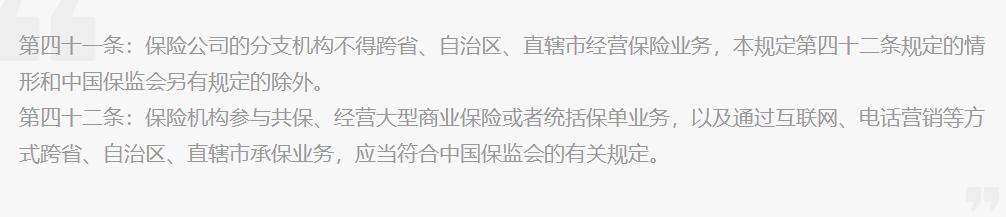

一是地址的限制《保险法》中的第41和42条,限制了保险公司线下保险开展业务的区域。

(这条主要是限制保险公司,对消费者影响不大,很多外地的客户就算先填异地的地址,保单效力也不会受到任何影响 )

保险法第41和42条

二是投保流程的繁琐 需要上传身份证,银行卡。还需要客户人脸识别签字等等。(很多客户体况复杂,经纪人耗费大量时间和精力,帮客户多家保险公司投保,只为帮客户能争取一个更好的结果,希望客户朋友们能珍惜这样的经纪人[心])

2、[赞]核保优势应该算是线下保险的了,很多体况稍许复杂的客户,在选择线上产品时可能会直接除外,甚至无法选择互联网产品 ,但同样的情况,拿到线下来核保,很多可能仅仅是加费,甚至还可能有标体承保的机会(这点在重疾险上尤其明显)。

3、[赞]线上保险保费相对更便宜, 由于线上保险一般单次赔付,很多还可以选择定期以及不带身故责任等等,这样就可以给客户以更低的保费却可以拥有更高的保障额度了。

4、线上保险主要以电子合同为主(如果需要纸质的,可以由投保人电话或者微信上申请),线下保险主要以纸质合同为主(随着环保意识的提高,也有很多客户主动要求用电子保单的)。

5、针对铁定免责的产品(比如甲状腺结节,比较大一点的肺结节,三级以上的乳腺结节等等)还可以选择线下复议服务的公司…..比如过几年结节消失了,还可以申请取消免责,有没有很棒[鼓掌]

关于理赔:

保险理赔和地域是没有关系的,保险公司支持全国通赔。

因为人口始终是流动的,很多人不会一辈子在一个地方定居,保险公司不可能因为客户搬家就拒绝给客户理赔。随着互联网技术的发展,很多公司为了方便客户、节约成本,开始做线上理赔。更趋向便利化。

无论选择线上的还是选择线下,能满足自己家庭基本需求的才是最重要的。

关键在于能找一位靠谱专业的经纪人,我们也经常遇到客户在支付宝微信等渠道自行买保险,发生理赔的时候不知所措,最后还是要找我们,还不如一开始就找我们不省心多了么?

[玫瑰]祝愿每一位朋友都能拥有一位专属于自己的保险经纪人

创业项目群,学习操作 18个小项目,添加 微信:80709525 备注:小项目!

如若转载,请注明出处:https://www.11in.com/22673.html

相关推荐

-

5美金是多少钱,5美金等于多少港币?

湖南,一个就由于芒果台的缘,打小引起我无限遐想的地方。坐着绿皮长火车,越过漫长的铁路线,我终于来到这里了。 这次路上有两位朋友结伴。 主要地点: 凤凰古城,张家界,长沙。 狒狒(←…

-

病毒式营销通过什么方式传播(病毒式营销成功案例)

今天给大家分享的案例是我好友老马19年干的一件事:老马在佛山开的一家养生馆,通过“病毒式营销”,生意兴隆,仅仅一年的时间,盈利了178万。 一、案例背景这家养生馆老板姓马,是我的发…

-

企业行政处罚记录可以消除吗(行政处罚的记录可以消除吗)

企业被行政处罚后如何消除处罚记录?企业在经营过程中由于违法法律法规相关规定,往往会出现行政处罚信息,相关部门对企业做出行政处罚决定书后会同步公示在信用中国以及国家企业信用网,各个地…

-

私家车拉客平台哪家好,私家车跑客什么平台好

欣闻“中国汽车产业数字化智能SAAS云平台-芊姬云”发布。 芊姬云上线不仅是“汽车行业认知智能商业独角兽-芊姬数智的一件盛事,也是中国汽车产业数字化里程碑事件——从此,汽车行业有了…

-

股权设计咨询公司排名(股权设计咨询公司有哪些)

很多企业在寻找股权设计咨询公司时都会遇到一个难题,如何挑选性价比比较高的股权设计咨询公司,选择收费贵的股权设计咨询公司吧,担心买贵了,选择收费便宜的股权设计咨询公司吧,担心效果又没…

-

常平电商培训学校电话(东莞常平电商培训学校)

东莞橡果教育,专注实战培训:电脑、会计、美工、电子商务、CAD模具、平面设计、新媒体推广、视频剪辑。 东莞靠谱的亚马逊电商培训班 针对于哪家好,学费多少问题,不同的培训学校根…

-

淘宝账户体检中心在哪里找_苹果手机,淘宝账户体检中心在哪里找_手机?

为贯彻落实北京市《关于建立全市生活服务业从业人员台账及管理有关工作的通知》要求,按照“行业牵头、属地负责、企业主责、全员录入、动态更新”的原则,上地街道将对辖区内从事生活性服务业的…

-

2022赚钱项目商机是什么(2022赚钱项目商机分析)

最赚钱的项目是什么?风口项目。 古语有云:“猪站在风里都能起飞”。 很多人想不到的是,短视频有一天会进入电商行业。 给我们带来巨大的出路。 现在,作为短视频行业的老大,DY的日活跃…

-

拼多多投入产出比越高越好吗(投入产出比越高越好吗_)

谈谈最近选品做店方面遇到的一些问题。 我现在有5家店铺,3家稳定盈利,2家从12月初上的新链接,一直刷到今天,暂时还没有稳定盈利。对于其中一家高单价的,我已经决定放弃这个链接,不刷…

-

2022高考语文作文万能素材人与自然(2022高考语文作文万能素材金典段落)

【这是我的讲课稿,可以收藏自己学,转载注明出处,要不然我会生气!当然,我需要你的三连!】 【命题方向】 跟《红楼梦》确实没啥关系! 【审题立意】 审题 命题类型:材料作文 材料类型…